�֙C��

�֙C��

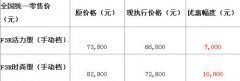

�����@���죬���g���y��Ҫ���{���J���ʣ�����“��ū”�ͼ��������ُ������Щ�ĻŻš� �������ൽ�����?С��ؔ�˽���ؑc�Ј����̘I�y�в��]��“�R����”ȫ���վo���ʃ��ݣ����Ђ��e�y�д_��ȡ���˲��ֺ����DZPُ���ߵ����ʃ��ݡ� �������e�y�У�ȡ��85�� ����4.9%�������� �����mȻ�y�в�δͨ�^�ٷ�������֪����׃������С��ؔ��ij�����y�з��J��ؓ؟��̎��֪���F�ڣ�ᘌ��������һ��߷��J�ѽ�߀���ُ���ߣ����J���ʞ�������ʡ����@֮ǰ�������ķ��J���ʈ����ڻ���������8.5�ۃ��ݡ� ���������@�҇����y���⣬߀�Ђ��eȫ���ԵĹɷ����y��Ҳȡ�����ۿۃ��ݣ����л������ʡ� ����Ŀǰ��ᘌ�5~30���J�������̘I�J����л������ʞ�4.90%��������360�ĽyӋ��1�·��ؑc16���y����ƽ�������ۿ۞� 8.57 �ۣ�ƽ�����ʞ� 4.20%�������J�����ʞ���������ϸ� 10%�� ��������ُ���߁��f��4.90%��4.20%�ж��^�e��? �������J��50�fԪ���J20������� ��������4.20%Ӌ�㣺ÿ�µ��~߀�����r��֧������Ϣ��239,884.88Ԫ�� ��������4.90%Ӌ�㣬ÿ�µ��~߀�����r��֧������Ϣ��285,332.86Ԫ �����������4.5�fԪ���ԬF���ؑc�ķ��rӋ�㣬�@����3~4��ƽ���IJ�e�� ����ȡ���ۿ۲���“һ����” �������^�@λؓ؟��Ҳ��B�����^�Ĉ��л������ʺ��`�����“һ����”��ᘌ����e�DZP���J����ܾ��Lj��л������ʲ�����;����ͬ�DZP����ͬ��r��ُ�������ܵ�������“����”�ģ�����Ҳ���`��ġ� ������һλ�����y����ʿ���VС��ؔ���mȻԓ��߀�]�{���J�����ߣ����F�ڸ����y�����J�Y�����վo���@�Ǵ�څ�ݣ����Ծ�ֱ�ӷ�ӳ���J�����ʃ����ϡ� �������^���J�h���Ƿ�һֱ�վoҲ���y�f��֮ǰ��λؓ؟���J�飬�y�Е��������JҎģ“�ɾo”�{�����P���ߣ��@�����`��׃����;���^�J���վo�����п϶���һ��Ӱ푣����ԔD��һЩͶ�Yُ���ߵ��I������ �������������µĽyӋ��1.22��~1.28�գ��ؑc��Ʒ�����ɽ�3033��Դ���ɽ���e��30.52�f����1.29��~2.4�մ������g���ɽ�930��Դ���h�Ƚ�����69%���ɽ���e��9.11�f�����h�Ƚ�����70%�� �������ڽ��귿�J�Ј����A�ڣ�����̘I�y�Ђ��J����ʿ�J�飬���y���վo��څ���£��y�пs�p���JҎģ���Ǵ����څ���ſ�׃�����{�����ʃ��ݾ����y�е��Ј����{����ʩ�� ����С��ؔ�����ф��I�ˌW�^���� �f���J�վo����ʾҪ���Լ����Ϲ�����K��߀һ�����J��p�p�B�ĉ������������������@�N��r�����Կ��]߀һ�����J� ����1.���e��Y���^��� ������С��ؔ�@λ���ў��������Լ����ڹ����tԺ���Ϲ����½����ИI���ɂ���ÿ�µĹ��e���������߀�J��߀����ӯ�ࡣ���]�����e��ֻ�������J��b�ޡ��ⷿ���������ã����Կ�����ȡ���e�����~߀һ�������J���� ����2.�����˷��J�����ϸ��� ������һ��������2011�ꡢ2012���I�ķ������r��ֵ�����{������ĕr�ڣ�һЩ�������ʶ����{��10%�����������ڰٷ�֮6�c�����ҡ����˽���δ����Ϣ�ɱ����@������������e�X����߀һ�����J� ����3.߀�巿�J��Ո���Y �����@�N��r���ܱ��^�٣��m���ڽ��I�ߡ�������������e�X����߀����һ��ʮ�f�ķ��J����ô��������@���ӵ�Ѻ�����y�н��J���������Ђ��ٰ�ʮ�f�ĬF���ˡ�����㼱�����D�Y�𣬲������]�@һ�У���С�Xȥ�˄Ӵ��Y�� |