建行、郵儲、招行等多家銀行個人房貸占比超標,調結構在路上

零售業務一向被認為是銀行業增長的壓艙石、效益提升的助推器,但并不是占比越高越好。目前,不少上市銀行因涉房貸款占比過高,面臨著調結構問題。

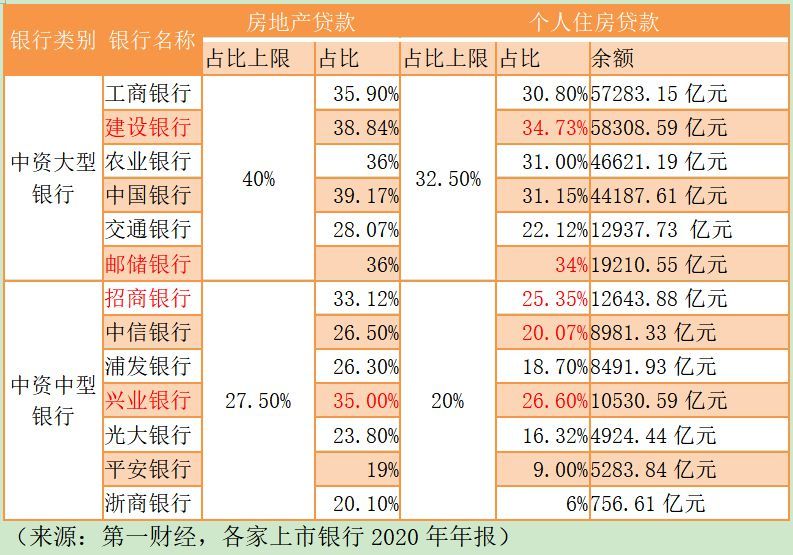

記者梳理2020年上市銀行年報發現,建設銀行、興業銀行、郵儲銀行、招商銀行等多家銀行的房地產貸款占比或個人住房貸款占比超過了監管要求的上限。

“個人住房貸款在不少銀行中占比較高,為符合監管要求,部分銀行需要調結構。但個人按揭貸款資產較為優質,若轉向對公業務或信用卡業務,可能會對未來的資產狀況有影響。對大型銀行影響不大,但是對中小銀行而言,若不具備對細分市場的專注,調結構后,會出現資產質量走差的可能。”某銀行人士對記者表示。

建行、興業、招行、郵儲等超“紅線”

去年12月31日,人民銀行、銀保監會發布《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》(下稱“新規”)稱,將銀行業金融機構分為5檔,其中,第一檔為中資大型銀行,包括6家國有大型商業銀行;第二檔為中資中型銀行,包括12家全國性股份制商業銀行等。對應的房地產貸款占比上限、個人住房貸款占比上限分別為40%、32.5%;27.5%、20%。

根據已披露年報,部分國有大行和股份行超過了上限。建設銀行數據顯示,去年末,個人貸款和墊款7.23萬億元,較上年增加7565.17億元,增幅11.68%。其中,個人住房貸款5.83萬億元,較上年增加5257.64億元,增幅9.91%,占比為34.73%。

另外,郵儲銀行2020年末的個人住房貸款余額為1.92萬億元,較上年末增加2210.06億元,增長13.00%,占比為34%,超過32.5%占比上限。

興業銀行年報數據顯示,2020年末,對公房地產貸款余額3516.75億元,個人住房及商用房貸款余額1.05萬億元。計算下來,興業銀行個人住房貸款占比為26.6%,房地產貸款占比為35%,均超過20%、27.5%的“紅線”。

招商銀行數據顯示,去年末,個人住房貸款余額1.27萬億元,占比25.35%,也已超過20%的上限規定。

今年上半年,記者走訪部分銀行時發現,在辦理個人住房按揭貸款時,一些國有大行分支行并不需要銀行詳細流水和親屬擔保,從親朋好友轉賬過來的資金也會被銀行認可。而之前銀行的房貸申請要求較為嚴格,月收入必須在月按揭貸款的2.2倍以上,并且只認可工資卡的收入。

有分析人士認為,去年以來,零售貸款業務和對公業務受疫情沖擊明顯,多個零售品種貸款不良率在上升,但個人住房貸款不良率較低,是優質資產,銀行于是加大房貸投放。

招商銀行數據顯示,2020年末,其零售貸款總體不良率為0.82%,小微貸款不良率為0.63%,信用卡貸款不良率為1.66%,消費貸款不良率為1.47%,而個人住房貸款不良率僅有0.3%。

截至去年末,建設銀行個人住房貸款不良率僅為0.19%,而信用卡貸款不良率為1.4%,個人消費貸款和個人經營貸款不良率分別為0.98%和0.99%。另外,建設銀行公司類貸款和墊款在2020年末余額為8.36萬億元,不良貸款余額2138.85億元,不良率達到了2.56%。

一位國有大行華北地區個貸人士對記者稱,他所在的區域今年上半年對個人住房貸款的投放較去年會有減少,但幅度不會太大。當前,監管和總行比較關注嚴防經營用途貸款違規流入房地產領域。

零售業務調結構

近年來,隨著銀行零售業務快速增長,逐漸形成了房地產貸款存量占比較高的特點。受新規限制,一些銀行開始面臨調結構的難題。

“新規將限制銀行房地產貸款的集中度,監管認為樓市過熱跡象明顯可能削弱銀行體系穩定性。”穆迪高級副總裁香鎮偉曾表示。

“監管部門高度關注房地產的風險,先后出臺各項相關制度,包括‘三道紅線’,以及去年底出臺的關于房地產貸款集中度管理制度,對中國房地產行業、市場,包括金融服務都會產生重大影響。對建設銀行而言,過渡期較為充裕,新規對貸款規模增長的影響比較小,存量超標的部分會逐漸消化。”3月29日,建設銀行副行長呂家進在2020年業績發布會上表示。

呂家進稱,建設銀行對房地產開發貸繼續實施從嚴的名單制管理,專注于為一二線城市的優質客戶提供支持,開展項目合規審查,嚴格把關貸款的投向和項目用途。對于個人住房貸款,優先支持剛需群體,滿足人民群眾合理的一般住房需求和住房改善的需求。將在符合監管要求的前提下,采取多種措施穩妥地促進對公房地產業務的平穩發展,保持個人住房按揭貸款合理適度的增長,有序降低房地產貸款在各項貸款的占比。招商銀行首席風險官朱江濤稱,會沿著兩個方向的策略進行調整:一方面,在大類資產組合配置上,適當加大投資類資產與經營性資產等非信貸類資產配置力度,提升非信貸類資產占比;另一方面,持續優化信貸類資產內部結構,在風險可控前提下推動普惠小微、優質制造業,以及消費金融、新動能與新經濟、供應鏈金融等業務發展,不斷優化信貸結構,加大對實體經濟支持力度。

“隨著‘踩線’銀行調整結構,短期內可能面臨相關不良貸款上升的問題。銀行將貸款結構從個人住房抵押貸款向其他業務傾斜,可能在一定程度上影響資本效率。盡管如此,由于相關貸款業務調整的規模較小及節奏較慢,對受影響銀行資本實力、資產風險及盈利能力的可能影響也較小。”穆迪稱。

另有分析人士稱,不同銀行距離房地產貸款占比上限的空間差異,將會造成銀行之間的信貸結構調整。房地產貸款余額占比超限的銀行將會選擇在制造業等其他實體經濟領域相關業務發力,探索其他優質信貸投放領域,同時適度調整對公業務和零售業務的占比。房貸占比距離上限空間充足的銀行也可把握機會發展房地產貸款業務,促進信貸結構優化平衡。

(記者陳洪杰)

快訊 · 2022-01-14

快訊 · 2022-01-14

快訊 · 2022-01-14

快訊 · 2022-01-14

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11