深交所官網(wǎng)近日發(fā)布消息,將于7月16日審核寧波卡倍億電氣技術(shù)股份有限公司(以下簡(jiǎn)稱“卡倍億”)的首發(fā)申請(qǐng)。卡倍億的主營(yíng)業(yè)務(wù)為汽車線纜及絕緣材料的研發(fā)、生產(chǎn)和銷售。

卡倍億擬于深交所創(chuàng)業(yè)板上市,保薦機(jī)構(gòu)為東莞證券股份有限公司,審計(jì)機(jī)構(gòu)為立信會(huì)計(jì)師事務(wù)所(特殊普通合伙)。卡倍億選擇的上市標(biāo)準(zhǔn)為《深圳證券交易所創(chuàng)業(yè)板股票上市規(guī)則(2020年修訂)》2.1.2條第(一)項(xiàng):最近兩年凈利潤(rùn)均為正,且累計(jì)凈利潤(rùn)不低于5000萬(wàn)元。

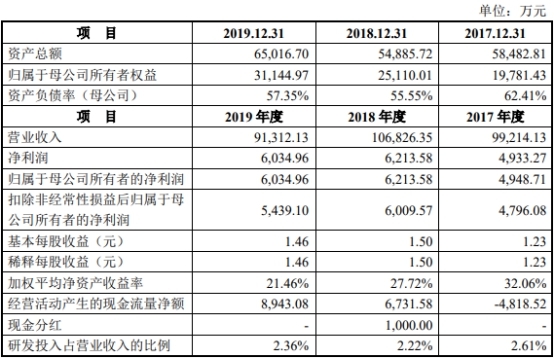

2016年至2019年,卡倍億營(yíng)業(yè)收入分別為7.04億元、9.92億元、10.68億元和9.13億元;歸屬于母公司所有者的凈利潤(rùn)分別為3920.43萬(wàn)元、4948.71萬(wàn)元、6213.58萬(wàn)元和6034.96萬(wàn)元。

自2019年4月28日卡倍億首次在證監(jiān)會(huì)網(wǎng)站披露招股說(shuō)明書至今,該公司共披露4版招股說(shuō)明書。中國(guó)經(jīng)濟(jì)網(wǎng)記者對(duì)比4版招股說(shuō)明書后發(fā)現(xiàn),其在證監(jiān)會(huì)官網(wǎng)披露的2版招股說(shuō)明書與在深交所披露的2版招股說(shuō)明書中,2017年和2018年歸屬于母公司所有者的凈利潤(rùn)、扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤(rùn)數(shù)據(jù)對(duì)不上。

2017年和2018年,卡倍億在證監(jiān)會(huì)網(wǎng)站披露的歸屬于母公司所有者的凈利潤(rùn)較深交所披露的同一數(shù)據(jù)分別相差59.69萬(wàn)元、-57.98萬(wàn)元;在證監(jiān)會(huì)網(wǎng)站披露的扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤(rùn)較深交所披露的同一數(shù)據(jù)分別相差59.69萬(wàn)元、57.99萬(wàn)元。

過(guò)去四年,卡倍億經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為4316.89萬(wàn)元、-4818.52萬(wàn)元、6731.58萬(wàn)元和8943.08萬(wàn)元;銷售商品、提供勞務(wù)收到的現(xiàn)金分別為7.00億元、10.06億元、12.11億元和9.86億元。

由于汽車線纜行業(yè)屬于制造過(guò)程的中間產(chǎn)業(yè),下游需求下滑的趨勢(shì)也在卡倍億同期的業(yè)務(wù)收入上有所體現(xiàn)。2019年,卡倍億營(yíng)業(yè)收入和凈利潤(rùn)同比雙雙下滑,營(yíng)業(yè)收入同比下滑14.52%,歸屬于母公司所有者的凈利潤(rùn)同比下滑2.87%。

根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2019年度汽車產(chǎn)銷量分別為2572.10萬(wàn)輛、2576.90萬(wàn)輛,同比分別下降7.50%和8.20%,產(chǎn)銷量降幅較2019年1-6月分別收窄6.20%和4.21%。

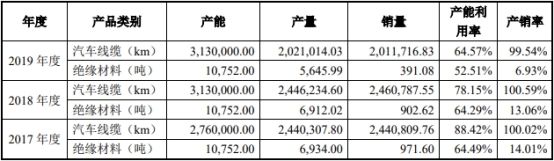

不止2019年業(yè)績(jī)下滑,卡倍億近年來(lái)的產(chǎn)能也出現(xiàn)過(guò)剩。過(guò)去四年,卡倍億汽車線纜產(chǎn)能利用率分別為88.45%、88.42%、78.15%和64.57%,產(chǎn)銷率分別為98.59%、100.02%、100.59%和99.54%。

然而,雖然2019年汽車線纜產(chǎn)能利用率不足65%,但卡倍億本次仍擬募集資金擴(kuò)產(chǎn)汽車線纜項(xiàng)目。招股說(shuō)明書顯示,卡倍億本次擬募集資金3.45億元,擬分別用于投資建設(shè)新能源汽車線纜及智能網(wǎng)聯(lián)汽車線纜產(chǎn)業(yè)化項(xiàng)目和本溪卡倍億汽車鋁線纜建設(shè)項(xiàng)目。擬分別投入募集資金3.00億元和4445萬(wàn)元。

客戶行業(yè)集中度高且呈周期性低迷的情況下,卡倍億營(yíng)業(yè)收入受單一行業(yè)、單一客戶影響的風(fēng)險(xiǎn)在加劇。雖然卡倍億此次募投的重點(diǎn)方向?yàn)樾履茉雌囯娎|項(xiàng)目,不過(guò),目前的新能源汽車市場(chǎng)正經(jīng)歷補(bǔ)貼退坡的考驗(yàn)。

2019年以來(lái),新能源汽車銷量增速放緩,進(jìn)入低迷期。根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,新能源汽車2019年度產(chǎn)銷量分別為124.20萬(wàn)輛、120.60萬(wàn)輛,同比下降2.30%和4.00%。

卡倍億在招股書中也坦言,本次募集資金投資的新項(xiàng)目從建設(shè)到達(dá)產(chǎn)需要一段時(shí)間,而且募集資金投資項(xiàng)目由于存在項(xiàng)目實(shí)施周期,在短期內(nèi)難以完全產(chǎn)生效益。如本次公開發(fā)行后遇到不可預(yù)測(cè)的情形,導(dǎo)致募投項(xiàng)目不能按既定計(jì)劃貢獻(xiàn)利潤(rùn),公司原有業(yè)務(wù)未能獲得相應(yīng)幅度的增長(zhǎng),公司每股收益和凈資產(chǎn)收益率等指標(biāo)有可能出現(xiàn)一定幅度的下降。

過(guò)去四年,卡倍億主營(yíng)業(yè)務(wù)綜合毛利率分別為17.86%、14.67%、14.36%及15.17%。報(bào)告期內(nèi),該公司主營(yíng)業(yè)務(wù)綜合毛利率同比變動(dòng)分別為-3.19%、-0.31%和0.81%。雖然該公司2019年主營(yíng)業(yè)務(wù)綜合毛利率同比上漲,但較2016年主營(yíng)業(yè)務(wù)綜合毛利率仍下滑2.69個(gè)百分點(diǎn)。

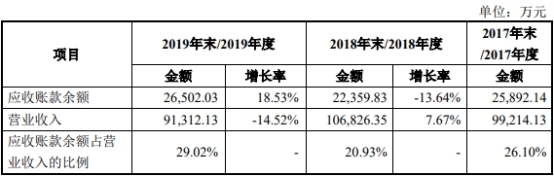

過(guò)去四年各期末,卡倍億應(yīng)收賬款賬面價(jià)值分別為2.00億元、2.46億元、2.12億元和2.52億元,占流動(dòng)資產(chǎn)比例分別為55.44%、56.86%、53.18%和56.84%,占資產(chǎn)總額的比例分別為39.28%、42.06%、38.70%和38.71%,應(yīng)收賬款占資產(chǎn)總額的比例較高,占營(yíng)業(yè)收入的比例分別為29.97% 、26.10%、20.93%和29.02%。

卡倍億還存在依賴大客戶、供應(yīng)商過(guò)于集中等問題。

過(guò)去四年,卡倍億前五大客戶銷售收入占比分為79.24%、80.18%、78.75%及77.11%。

而過(guò)去四年,同行業(yè)4家可比公司前五大客戶收入占比遠(yuǎn)低于卡倍億,平均值分別為18.98%、21.14%、23.50%和20.96%。4家公司中,得潤(rùn)電子前五大客戶收入占比最高,但過(guò)去四年前五大客戶收入占比也始終未超過(guò)40%。

過(guò)去四年,卡倍億向前五大供應(yīng)商采購(gòu)金額占原材料采購(gòu)總額分別為5.13億元、7.87億元、8.15億元和5.87億元,占采購(gòu)總額的比重分別89.61%、93.30%、92.42%和79.28%,其中2016年至2018年對(duì)常州金源銅業(yè)有限公司采購(gòu)金額占比超過(guò)50%,采購(gòu)內(nèi)容為銅桿。

其中,卡倍億2019年第四大供應(yīng)商為四川合興科貿(mào)發(fā)展有限公司,該公司在2017年和2018年均為卡倍億第二大供應(yīng)商。四川合興科貿(mào)發(fā)展有限公司2017、2018年向卡倍億供貨金額均超過(guò)1億,注冊(cè)地址卻在成都某小區(qū)。資料顯示,四川合興科貿(mào)發(fā)展有限公司注冊(cè)地址為成都市高新區(qū)芳草東街93號(hào)2幢1單元6樓7號(hào),該地址為成都一處老小區(qū)。另外,天眼查顯示四川合興科貿(mào)發(fā)展有限公司參保人數(shù)僅有5人。

2016年至2019年,卡倍億員工人數(shù)分別為475人、471人、472人和460人,2019年員工人數(shù)同比減少12人。

對(duì)上述問題,中國(guó)經(jīng)濟(jì)網(wǎng)記者發(fā)送郵件至卡倍億董秘辦,截至發(fā)稿未收到回復(fù)。

沖刺創(chuàng)業(yè)板

卡倍億前身為寧波卡倍億電氣技術(shù)有限公司,成立2004年3月5日。2016年6月20日,公司整體變更為股份有限公司。

卡倍億主營(yíng)業(yè)務(wù)為汽車線纜的研發(fā)、生產(chǎn)和銷售。該公司作為汽車供應(yīng)鏈中的二級(jí)供應(yīng)商,在取得汽車整車廠商的產(chǎn)品認(rèn)證后,為一級(jí)供應(yīng)商——汽車線束廠商提供汽車線纜配套服務(wù)。卡倍億主要產(chǎn)品為常規(guī)線纜、鋁線纜、對(duì)絞線纜、屏蔽線纜、新能源線纜、多芯護(hù)套線纜等多種汽車線纜產(chǎn)品。

2019年4月28日,卡倍億在證監(jiān)會(huì)網(wǎng)站披露招股說(shuō)明書,擬于深交所創(chuàng)業(yè)板上市,保薦機(jī)構(gòu)為東莞證券股份有限公司,審計(jì)機(jī)構(gòu)為立信會(huì)計(jì)師事務(wù)所(特殊普通合伙)。

值得一提的是,2018年7月5日,華泰聯(lián)合證券在證監(jiān)會(huì)網(wǎng)站發(fā)布報(bào)告稱,終止卡倍億IPO及上市輔導(dǎo)工作。據(jù)悉,卡倍億于2017年1月12日于華泰聯(lián)合證券簽訂了輔導(dǎo)協(xié)議,并于當(dāng)月19日向?qū)幉ㄗC監(jiān)局報(bào)送了輔導(dǎo)備案登記材料。華泰聯(lián)合證券表示,輔導(dǎo)協(xié)議系雙方經(jīng)友好協(xié)議,一致同意終止。

卡倍億選擇的上市標(biāo)準(zhǔn)為《深圳證券交易所創(chuàng)業(yè)板股票上市規(guī)則(2020年修訂)》2.1.2條第(一)項(xiàng):最近兩年凈利潤(rùn)均為正,且累計(jì)凈利潤(rùn)不低于5000萬(wàn)元。

卡倍億本次擬公開發(fā)行股票數(shù)量1381萬(wàn)股,不低于發(fā)行后總股本的25%,發(fā)行后總股本不超過(guò)5523萬(wàn)股。

實(shí)際控制人之一林光成任村黨支部書記被問詢

卡倍億的控股股東為寧波新協(xié)投資管理有限公司(以下簡(jiǎn)稱“新協(xié)投資”),實(shí)際控制人為林光耀、林光成、林強(qiáng)。

新協(xié)投資持有卡倍億3360.00萬(wàn)股,持股比例81.12%。截至2019年12月31日,林光耀直接持有卡倍億4.99%股份、林光成直接持有卡倍億1.07%的股份,林強(qiáng)直接持有卡倍億0.92%的股份。前述三人通過(guò)新協(xié)投資持有卡倍億69.76%的股份,合計(jì)控制卡倍億88.10%股份。林光耀現(xiàn)任卡倍億董事長(zhǎng)、總經(jīng)理,林光成現(xiàn)任該公司董事,林強(qiáng)現(xiàn)任該公司副總經(jīng)理。林光耀與林光成系兄弟關(guān)系,林光成與林強(qiáng)系父子關(guān)系。

林光耀,1965年5月出生,中國(guó)國(guó)籍,無(wú)境外永久居留權(quán),碩士研究生學(xué)歷。1988年9月至1996年9月,就職于寧海縣鄉(xiāng)鎮(zhèn)區(qū)、縣委辦,任科員;1996年10月至1999年4月,就職于寧波市政府辦公廳,任科員;1999年5月至2001年6月,就職于寧波市外經(jīng)貿(mào)委,任科員;2001年7月至2007年12月,任協(xié)成電子經(jīng)理;2003年11月至2007年4月,任新協(xié)投資執(zhí)行董事;2007年5月至2016年11月,任新協(xié)投資監(jiān)事;2016年12月至今,任新協(xié)投資執(zhí)行董事;2004年3月至2016年5月,歷任卡倍億有限董事長(zhǎng)、副董事長(zhǎng)、總經(jīng)理;2016年6月至今,任股份公司董事長(zhǎng)、總經(jīng)理。現(xiàn)兼任卡倍億銅線執(zhí)行董事、經(jīng)理,成都卡倍億執(zhí)行董事、總經(jīng)理,本溪卡倍億執(zhí)行董事、經(jīng)理,卡倍億新材料執(zhí)行董事、經(jīng)理,武漢紐碩監(jiān)事,上海卡倍億執(zhí)行董事,成都新碩執(zhí)行董事兼經(jīng)理。2020年3月至今,任香港卡倍億董事。

林光成,1955年9月出生,中國(guó)國(guó)籍,無(wú)境外永久居留權(quán),小學(xué)學(xué)歷。1968年小學(xué)畢業(yè)后至1986年9月,自由職業(yè)。1986年10月至1991年3 月,任寧海縣建設(shè)電器塑料廠職工;1991年4月至1992年4月,任寧海縣建設(shè)電器塑料廠廠長(zhǎng);1992年5月至2005年5月,任接插件總廠(前身為寧海縣建設(shè)電器塑料廠)廠長(zhǎng);2005年5月至2015年8月,任接插件總廠執(zhí)行事務(wù)合伙人;1993年5月至2007年12月,歷任協(xié)成電子董事長(zhǎng)、副董事長(zhǎng)、總經(jīng)理;2003年11月至2009年3月,任新協(xié)投資監(jiān)事;2009年4月至2013年5月,任新協(xié)投資執(zhí)行董事,2013年6月至2019年4月,任新協(xié)投資總經(jīng)理;2004年3月至 2016年5月,任卡倍億有限董事;2016年6月至今,任股份公司董事;2006年3月至今任寧波市寧海縣雙林村黨支部書記。

林強(qiáng),1978年10月出生,中國(guó)國(guó)籍,無(wú)境外永久居留權(quán),碩士研究生學(xué)歷。2005年5月至2006年6月,任上海三昶商務(wù)發(fā)展有限公司職員;2007年9月至12月,任寧波協(xié)成電子電線有限公司董事;2006年7月至2016年5月,任卡倍億有限商務(wù)部經(jīng)理;2016年6月至今,任股份公司商務(wù)部經(jīng)理;2016年12月至今,任股份公司副總經(jīng)理。

證監(jiān)會(huì)此前下發(fā)的反饋意見中提到,卡倍億的直接股東包括實(shí)際控制人親屬林光成,林光成曾任插件總廠廠長(zhǎng),2006年至今任寧波市寧海縣雙林村黨支部書記。

對(duì)此,證監(jiān)會(huì)要求卡倍億根據(jù)發(fā)行監(jiān)管業(yè)務(wù)若干問題解答,說(shuō)明林光成任村黨支部書記身份同時(shí)在卡倍億任職,是否符合相關(guān)規(guī)定。

曾在寧波股權(quán)交易中心掛牌

卡倍億曾在寧波股權(quán)交易中心掛牌,并已于2017年8月摘牌。

2016年4月28日,卡倍億有限召開股東會(huì),決議在寧波股權(quán)交易中心掛牌。

2016年5月19日,寧波股權(quán)交易中心出具甬股交函[2016]48號(hào)《關(guān)于同意寧波卡倍億電氣技術(shù)有限公司在寧波股權(quán)交易中心成長(zhǎng)板掛牌的函》,同意卡倍億有限在寧波股權(quán)交易中心成長(zhǎng)板掛牌,企業(yè)簡(jiǎn)稱“卡倍億”,掛牌代碼為720029。

同日,卡倍億有限出具《關(guān)于公司在寧波股權(quán)交易中心成長(zhǎng)板掛牌的公告》,確認(rèn)將于2016年5月20日在寧波股權(quán)交易中心成長(zhǎng)板掛牌。

2017年7月5日,卡倍億召開2017年第二次臨時(shí)股東大會(huì),決議在寧波股權(quán)交易中心終止掛牌。

2017年8月17日,寧波股權(quán)交易中心出具甬股交函[2017]348號(hào)《關(guān)于同意寧波卡倍億電氣技術(shù)股份有限公司在寧波股權(quán)交易中心終止掛牌的函》,同意卡倍億在寧波股權(quán)交易中心成長(zhǎng)板終止掛牌。

2017年8月18日,卡倍億在寧波股權(quán)交易中心出具《寧波卡倍億電氣技術(shù)股份有限公司關(guān)于公司在寧波股權(quán)交易中心終止掛牌的公告》,自2017年8月18日起在寧波股權(quán)交易中心終止掛牌。

產(chǎn)能過(guò)剩仍計(jì)劃大規(guī)模擴(kuò)產(chǎn)

卡倍億擬募集資金3.45億元,擬分別用于投資建設(shè)新能源汽車線纜及智能網(wǎng)聯(lián)汽車線纜產(chǎn)業(yè)化項(xiàng)目和本溪卡倍億汽車鋁線纜建設(shè)項(xiàng)目。

卡倍億擬將募集資金全部用于汽車線纜相關(guān)的擴(kuò)產(chǎn),而事實(shí)上,過(guò)去四年,該公司汽車線纜的現(xiàn)有產(chǎn)能利用率逐年下滑,其2019年產(chǎn)能利率用甚至不足65%。

過(guò)去四年,卡倍億汽車線纜產(chǎn)能利用率分別為88.45%、88.42%、78.15%和64.57%,產(chǎn)銷率分別為98.59%、100.02%、100.59%和99.54%;絕緣材料產(chǎn)能利用率分別為63.94%、64.49%、64.29%和52.51%,產(chǎn)銷率分別為20.07%、14.01%、13.06%和6.93%。

卡倍億在擬募投鋁線纜建設(shè)項(xiàng)目的可行性分析中表示,“公司目前以生產(chǎn)汽車銅導(dǎo)線纜為主,鋁導(dǎo)線纜目前產(chǎn)能不足,不能滿足客戶的訂單需求。”但卡倍億并未在招股書中單獨(dú)披露公司目前鋁導(dǎo)線纜的產(chǎn)能利用率,且包含鋁導(dǎo)線纜、對(duì)絞線纜、屏蔽線纜等特殊線纜,截至報(bào)告期末僅占到卡倍億營(yíng)業(yè)收入的11.17%。

2019年?duì)I業(yè)收入、凈利潤(rùn)同比雙雙下滑

2016年至2019年,卡倍億營(yíng)業(yè)收入分別為7.04億元、9.92億元、10.68億元和9.13億元;歸屬于母公司所有者的凈利潤(rùn)分別為3920.43萬(wàn)元、4948.71萬(wàn)元、6213.58萬(wàn)元和6034.96萬(wàn)元。

2017年、2018年和2019年,卡倍億營(yíng)業(yè)收入同比分別增長(zhǎng)41.02%、7.67%和-14.52%;歸屬于母公司所有者的凈利潤(rùn)同比分別增長(zhǎng)27.75%、22.91%和-2.87%。

過(guò)去四年,卡倍億經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為4316.89萬(wàn)元、-4818.52萬(wàn)元、6731.58萬(wàn)元和8943.08萬(wàn)元。2017年,該公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)袅鞒觥?/p>

過(guò)去四年,卡倍億銷售商品、提供勞務(wù)收到的現(xiàn)金分別為7.00億元、10.06億元、12.11億元和9.86億元。

卡倍億2020年1-3月營(yíng)業(yè)收入為1.47億元,較上年同期下降20.72%;凈利潤(rùn)979.75萬(wàn)元,較上年同期增長(zhǎng)10.55%;扣除非經(jīng)常性損益后歸屬于母公司凈利潤(rùn)970.44萬(wàn)元,較上年同期增長(zhǎng)17.35%。

卡倍億預(yù)測(cè)2020年1-6月營(yíng)業(yè)收入為4.02億元,同比增長(zhǎng)4.13%;預(yù)計(jì)扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤(rùn)為2015.56萬(wàn)元,同比下降0.81%。

下游行業(yè)不景氣

由于汽車線纜行業(yè)屬于制造過(guò)程的中間產(chǎn)業(yè),處于下游行業(yè)的汽車市場(chǎng)需求將直接影響線纜行業(yè)的發(fā)展。下游需求下滑的趨勢(shì)也在卡倍億同期的業(yè)務(wù)收入上有所體現(xiàn)。

根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2019年度汽車產(chǎn)銷量分別為2572.10萬(wàn)輛、2576.90萬(wàn)輛,同比分別下降7.50%和8.20%,產(chǎn)銷量降幅較2019年1-6月分別收窄6.20%和4.21%。

據(jù)大眾證券報(bào),不過(guò),卡倍億在招股書中以“乘用車市場(chǎng)需求持續(xù)穩(wěn)中有升”、“居民購(gòu)買力水平拉動(dòng)汽車市場(chǎng)需求”等研報(bào)為自己規(guī)劃了“美麗的藍(lán)圖”。

在客戶行業(yè)集中度高且呈周期性低迷的情況下,卡倍億營(yíng)業(yè)收入受單一行業(yè)、單一客戶影響的風(fēng)險(xiǎn)在加劇。卡倍億在招股書中“風(fēng)險(xiǎn)因素”第一條即提及到汽車行業(yè)周期波動(dòng)的風(fēng)險(xiǎn),汽車行業(yè)整體低迷,更放大了上下游產(chǎn)業(yè)的經(jīng)營(yíng)壓力。

另有數(shù)據(jù)顯示,2019年上半年大眾汽車銷量下滑6.7%,福特銷量下滑11.4%,日產(chǎn)銷量下滑8.4%,奔馳銷量下滑4.8%,菲亞特銷量下滑8.5%,吉利汽車銷量下滑18.7%,僅少數(shù)幾家銷量出現(xiàn)微幅增長(zhǎng)。

拓展新能源市場(chǎng)前景遭疑

據(jù)中國(guó)經(jīng)營(yíng)報(bào),卡倍億此次募投的重點(diǎn)方向?yàn)樾履茉雌囯娎|項(xiàng)目。不過(guò),目前的新能源汽車市場(chǎng)正經(jīng)歷補(bǔ)貼退坡的考驗(yàn)。

2019年以來(lái),新能源汽車銷量增速放緩,進(jìn)入低迷期。在2019年之前新能源汽車一直保持高速增長(zhǎng)態(tài)勢(shì),但隨著新能源汽車補(bǔ)貼政策縮緊、整車降本壓力增大、消費(fèi)者對(duì)新能源車的里程及安全性能的擔(dān)憂,新能源汽車銷量面臨較大壓力。根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,新能源汽車2019年度產(chǎn)銷量分別為124.20萬(wàn)輛、120.60萬(wàn)輛,同比下降2.30%和4.00%。

在此背景下,雖然卡倍億已對(duì)該募投項(xiàng)目進(jìn)行了審慎的可行性論證,但依然存在市場(chǎng)開拓難、銷售無(wú)法達(dá)到預(yù)期目標(biāo)的風(fēng)險(xiǎn)。

卡倍億方面在招股書中也坦言,本次募集資金投資的新項(xiàng)目從建設(shè)到達(dá)產(chǎn)需要一段時(shí)間,而且募集資金投資項(xiàng)目由于存在項(xiàng)目實(shí)施周期,在短期內(nèi)難以完全產(chǎn)生效益。如本次公開發(fā)行后遇到不可預(yù)測(cè)的情形,導(dǎo)致募投項(xiàng)目不能按既定計(jì)劃貢獻(xiàn)利潤(rùn),公司原有業(yè)務(wù)未能獲得相應(yīng)幅度的增長(zhǎng),公司每股收益和凈資產(chǎn)收益率等指標(biāo)有可能出現(xiàn)一定幅度的下降。

盤古智庫(kù)高級(jí)研究員盤和林認(rèn)為,在行業(yè)轉(zhuǎn)型階段,新能源產(chǎn)業(yè)鏈企業(yè)應(yīng)集中資源優(yōu)勢(shì)投入到具有增長(zhǎng)潛力的業(yè)務(wù)發(fā)展上,加快技術(shù)的研發(fā)、應(yīng)用和改進(jìn),強(qiáng)化市場(chǎng)地位,爭(zhēng)取更高的市場(chǎng)份額。同時(shí),對(duì)效益較差的傳統(tǒng)業(yè)務(wù)逐步進(jìn)行整合重組,調(diào)整生產(chǎn)規(guī)模和資金投入。企業(yè)應(yīng)頂住市場(chǎng)低迷帶來(lái)的現(xiàn)金流壓力,加強(qiáng)資金管理和成本控制,做好現(xiàn)金流的預(yù)測(cè)和平衡工作,將經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)把控在適度水平。

盤和林表示,總的來(lái)看,即使當(dāng)前卡倍億的部分銷售數(shù)據(jù)出現(xiàn)下降,也并不會(huì)削弱企業(yè)本身在汽車市場(chǎng)中的競(jìng)爭(zhēng)力,且新能源、智能網(wǎng)聯(lián)的規(guī)模化產(chǎn)業(yè)化趨勢(shì)不可逆轉(zhuǎn),市場(chǎng)或許也更加看重企業(yè)的成長(zhǎng)性。

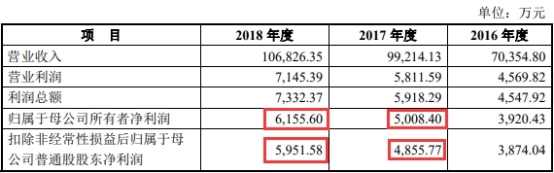

2017年和2018年凈利潤(rùn)數(shù)據(jù)“打架”

自2019年4月28日卡倍億首次在證監(jiān)會(huì)網(wǎng)站披露招股說(shuō)明書至今,該公司共披露4版招股說(shuō)明書。2019年9月18日,卡倍億在證監(jiān)會(huì)網(wǎng)站更新招股說(shuō)明書;2020年6月22日,該公司在深交所官網(wǎng)披露招股說(shuō)明書申報(bào)稿;2020年7月10日,該公司在深交所官網(wǎng)更新招股說(shuō)明書上會(huì)稿。

中國(guó)經(jīng)濟(jì)網(wǎng)記者對(duì)比4版招股說(shuō)明書后發(fā)現(xiàn),其在證監(jiān)會(huì)官網(wǎng)披露的2版招股說(shuō)明書與在深交所披露的2版招股說(shuō)明書中,2017年和2018年歸屬于母公司所有者的凈利潤(rùn)、扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤(rùn)數(shù)據(jù)對(duì)不上。

卡倍億在證監(jiān)會(huì)網(wǎng)站披露的2版招股說(shuō)明書中,2017年和2018年,公司歸屬于母公司所有者的凈利潤(rùn)分別為5008.40萬(wàn)元和6155.60萬(wàn)元,扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤(rùn)分別為4855.77萬(wàn)元和5951.58萬(wàn)元。

來(lái)源:卡倍億2019年4月28日?qǐng)?bào)送招股書

卡倍億在深交所網(wǎng)站披露的2版招股說(shuō)明書中,2017年和2018年,公司歸屬于母公司所有者的凈利潤(rùn)分別為4948.71萬(wàn)元和6213.58萬(wàn)元,扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤(rùn)分別為4796.08萬(wàn)元和6009.57萬(wàn)元。

來(lái)源:卡倍億2020年7月10日?qǐng)?bào)送招股書

2017年和2018年,卡倍億在證監(jiān)會(huì)網(wǎng)站披露的歸屬于母公司所有者的凈利潤(rùn)較深交所披露的同一數(shù)據(jù)分別相差59.69萬(wàn)元、-57.98萬(wàn)元;在證監(jiān)會(huì)網(wǎng)站披露的扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤(rùn)較深交所披露的同一數(shù)據(jù)分別相差59.69萬(wàn)元、57.99萬(wàn)元。

2019年主營(yíng)業(yè)務(wù)毛利率不及三年前

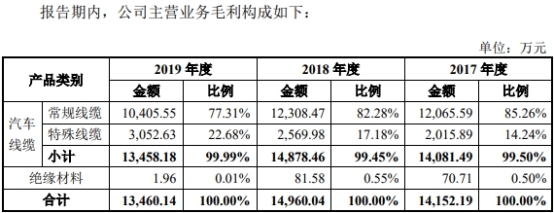

過(guò)去四年,卡倍億主營(yíng)業(yè)務(wù)綜合毛利率分別為17.86%、14.67%、14.36%及15.17%。報(bào)告期內(nèi),該公司主營(yíng)業(yè)務(wù)綜合毛利率同比變動(dòng)分別為-3.19%、-0.31%和0.81%。雖然該公司2019年主營(yíng)業(yè)務(wù)綜合毛利率同比上漲,但較2016年主營(yíng)業(yè)務(wù)綜合毛利率仍下滑2.69個(gè)百分點(diǎn)。

卡倍億稱,2019年度,公司主營(yíng)業(yè)務(wù)毛利率同比上漲0.81個(gè)百分點(diǎn)主要系當(dāng)期銅價(jià)同比下降以及毛利率相對(duì)較高的線纜銷售占比提高所致。

按產(chǎn)品來(lái)看,過(guò)去四年,卡倍億汽車線纜產(chǎn)品毛利率分別為17.93%、14.74%、14.40%及15.23%;絕緣材料毛利率分別為14.52%、14.52%、9.50%和0.51%。其中,2019年卡倍億絕緣材料默毛利率驟降至不到1%,但該公司并未在招股說(shuō)明書中給出原因。

數(shù)據(jù)顯示,報(bào)告期內(nèi),卡倍億絕緣材料貢獻(xiàn)主營(yíng)業(yè)務(wù)收入分別為935.34萬(wàn)元、858.95萬(wàn)元和383.55萬(wàn)元,占比分別為0.97%、0.82%和0.43%。卡倍億稱,公司將逐步減少對(duì)絕緣材料市場(chǎng)的開拓。

過(guò)去四年,同行業(yè)可比上市公司得潤(rùn)電子、南洋股份、萬(wàn)馬股份和金龍羽的平均毛利率分別為16.96%、14.47%、14.21%和14.75%,與卡倍億同期毛利率差異分別為0.40%、-0.41%、-0.19%、-0.53%,兩者毛利率差異較小。

應(yīng)收賬款占資產(chǎn)總額的比例近四成

過(guò)去四年各期末,卡倍億應(yīng)收賬款賬面價(jià)值分別為2.00億元、2.46億元、2.12億元和2.52億元,占流動(dòng)資產(chǎn)比例分別為55.44%、56.86%、53.18%和56.84%,占資產(chǎn)總額的比例分別為39.28%、42.06%、38.70%和38.71%,應(yīng)收賬款占資產(chǎn)總額的比例較高,占營(yíng)業(yè)收入的比例分別為29.97% 、26.10%、20.93%和29.02%。

2017年末、2018 年末及2019年末,卡倍億應(yīng)收賬款余額同比增長(zhǎng)率分別為22.79%、-13.64%及18.53%。

過(guò)去四年,卡倍億應(yīng)收賬款周轉(zhuǎn)率分別為3.66 次、4.22次、4.43次和3.74次;同行業(yè)可比上市公司應(yīng)收賬款周轉(zhuǎn)率平均值分別為3.57次、3.87 次、4.15次和4.02次。

截至2019年12月31日,卡倍億應(yīng)收賬款余額2.65億元,壞賬準(zhǔn)備金額1336.70萬(wàn)元,凈額為2.52億元;截至2018年12月31日,卡倍億應(yīng)收賬款余額2.24億元,壞賬準(zhǔn)備金額1121.37萬(wàn)元,凈額為2.12億元;截至2017年12月31日,卡倍億應(yīng)收賬款余額2.59億元,壞賬準(zhǔn)備金額1296.55萬(wàn)元,凈額為2.46億元。

其中,2018年度資產(chǎn)減值損失為221.24萬(wàn)元,主要系2018年末對(duì)住電及矢崎等客戶應(yīng)收賬款余額減少,致使當(dāng)年度應(yīng)收賬款壞賬損失轉(zhuǎn)回174.08萬(wàn)元。

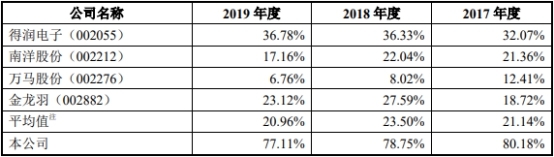

前五大客戶貢獻(xiàn)收入近八成

過(guò)去四年,卡倍億前五大客戶銷售收入占比分為79.24%、80.18%、78.75%及77.11%。該公司稱,收入占比較高與下游汽車線束市場(chǎng)集中度較高直接相關(guān)。

招股說(shuō)明書顯示,矢崎、住電、安波福、李爾和德科斯米爾五家企業(yè)過(guò)去四年始終為卡倍億的前五大客戶,且安波福和矢崎始終位列卡倍億第一大客戶和第二大客戶。

2016年,卡倍億前五名客戶分別為安波福、矢崎、住電、李爾和德科斯米爾,累計(jì)為該公司貢獻(xiàn)營(yíng)業(yè)收入5.57億元;2017年,該公司前五名客戶分別為安波福、矢崎、住電、李爾和德科斯米爾,累計(jì)為該公司貢獻(xiàn)營(yíng)業(yè)收入7.95億元;2018年,該公司前五名客戶分別為安波福、矢崎、住電、德科斯米爾和李爾,累計(jì)為該公司貢獻(xiàn)營(yíng)業(yè)收入8.41億元;2019年,該公司前五名客戶分別為安波福、矢崎、德科斯米爾、住電和李爾。

卡倍億稱,前五大客戶銷售收入占比較高與下游汽車線束市場(chǎng)集中度較高直接相關(guān)。矢崎、住電、安波福、萊尼、李爾、古河占據(jù)了國(guó)內(nèi)汽車線束市場(chǎng)超過(guò) 80%的市場(chǎng)份額,上述線束廠商中的矢崎、住電、安波福、李爾均是公司報(bào)告期內(nèi)的前五大客戶,其中矢崎、住電、安波福為全球排名前三的汽車線束廠商。

但卡倍億在招股說(shuō)明書中也坦承,較高的客戶集中度導(dǎo)致公司對(duì)客戶的議價(jià)能力較低;另一方面,若公司主要客戶流失,又沒有足夠的新增客戶予以補(bǔ)充,將會(huì)對(duì)公司業(yè)績(jī)產(chǎn)生負(fù)面影響。

值得一提的是,過(guò)去四年,同行業(yè)可比公司前五大客戶收入占比遠(yuǎn)低于卡倍億,平均值分別為18.98%、21.14%、23.50%和20.96%。4家公司中,得潤(rùn)電子前五大客戶收入占比最高,但過(guò)去四年前五大客戶收入占比也始終未超過(guò)40%。

2017年和2018年前五大供應(yīng)商占比超90%

據(jù)中國(guó)經(jīng)濟(jì)網(wǎng)記者了解,報(bào)告期內(nèi),卡倍億不但前五大客戶銷售收入占比接近八成,該公司前五大供應(yīng)商占比也超過(guò)90%。

過(guò)去四年,卡倍億向前五大供應(yīng)商采購(gòu)金額占原材料采購(gòu)總額分別為5.13億元、7.87億元、8.15億元和5.87億元,占采購(gòu)總額的比重分別89.61%、93.30%、92.42%和79.28%,其中2016年至2018年對(duì)常州金源銅業(yè)有限公司采購(gòu)金額占比超過(guò)50%,采購(gòu)內(nèi)容為銅桿。

報(bào)告期內(nèi)前五大供應(yīng)商主要提供銅材、聚氯乙烯等具有公開市場(chǎng)、價(jià)格透明的產(chǎn)品。

卡倍億稱,公司主要產(chǎn)品為汽車線纜,A股市場(chǎng)未發(fā)現(xiàn)與公司產(chǎn)品完全相同的上市公司,為了解可比公司供應(yīng)商集中度情況,按上游原材料結(jié)構(gòu)類似、主要經(jīng)營(yíng)線纜業(yè)務(wù)一項(xiàng)業(yè)務(wù)的原則,選取金龍羽作為可比上市公司,根據(jù)金龍羽公開披露的定期報(bào)告信息顯示,其2017-2019年前五大供應(yīng)商采購(gòu)占比分別為90.25%、87.09%、86.35%,前五大供應(yīng)商采購(gòu)集中度較高。公司供應(yīng)商集中具有合理性。

第四大供應(yīng)商參保人數(shù)僅有5人

卡倍億2019年第四大供應(yīng)商為四川合興科貿(mào)發(fā)展有限公司,該公司在2017年和2018年均為卡倍億第二大供應(yīng)商。

據(jù)挖貝網(wǎng),四川合興科貿(mào)發(fā)展有限公司背景和實(shí)力也值得懷疑,其2017、2018年向卡倍億供貨金額均超過(guò)1億,注冊(cè)地址卻在成都某小區(qū)。資料顯示,四川合興科貿(mào)發(fā)展有限公司注冊(cè)地址為成都市高新區(qū)芳草東街93號(hào)2幢1單元6樓7號(hào),該地址為成都一處老小區(qū)。

另外,天眼查顯示四川合興科貿(mào)發(fā)展有限公司參保人數(shù)僅有5人。

財(cái)務(wù)數(shù)據(jù)被指疑點(diǎn)很多

環(huán)球網(wǎng)報(bào)道稱,卡倍億的財(cái)務(wù)數(shù)據(jù)存在不少疑點(diǎn)。根據(jù)招股書披露,卡倍億在2018年采購(gòu)銅桿、銅絲、聚氯乙烯、鋁材這四項(xiàng)原材料金額合計(jì)為82817.73萬(wàn)元,占同年原材料采購(gòu)比例為94%,由此計(jì)算公司2018年度的原材料采購(gòu)金額為88161.14萬(wàn)元。

與此同時(shí),招股書還披露該公司在2018年向前五大供應(yīng)商采購(gòu)金額合計(jì)為81485.11萬(wàn)元,占采購(gòu)總額比重為92.42%,由此計(jì)算公司2018年度采購(gòu)總額為88168.26萬(wàn)元,這相比同年原材料采購(gòu)金額88161.14萬(wàn)元,僅多出了7萬(wàn)余元。

但是招股書披露,2018年單采購(gòu)電力能源金額就高達(dá)1067.19萬(wàn)元,在正常的財(cái)務(wù)邏輯下,這就應(yīng)當(dāng)對(duì)應(yīng)著公司2018年的采購(gòu)總額,相比原材料采購(gòu)金額至少要高出上千萬(wàn)元;很顯然,這與公司披露的財(cái)務(wù)數(shù)據(jù)并不相符。

不僅如此,卡倍億的主營(yíng)業(yè)務(wù)是汽車用線纜,也即將銅絲或鋁絲,用絕緣的聚氯乙烯覆蓋后,形成成品線纜。其中,絕緣材料即用聚氯乙烯加工而成,但是在2016年到2019上半年期間,卡倍億采購(gòu)的聚氯乙烯數(shù)量分別為3103.2噸、3512噸、3424.55噸和1110噸,而同年絕緣材料的產(chǎn)量則分別為6874.73噸、6934噸、6912.02噸和2247.88噸,均遠(yuǎn)遠(yuǎn)超過(guò)了同期聚氯乙烯的采購(gòu)數(shù)量,且相差均多達(dá)數(shù)千噸。

另一方面,卡倍億在招股書披露,化工原料包含生產(chǎn)絕緣材料所需的聚氯乙烯、增塑劑、穩(wěn)定劑、色母粒、抗氧化劑等化工原材料,但是從采購(gòu)數(shù)據(jù)來(lái)看,這部分?jǐn)?shù)量達(dá)數(shù)千噸的增塑劑、穩(wěn)定劑、色母粒、抗氧化劑等化工原材料,并未體現(xiàn)在除銅桿、銅絲、聚氯乙烯、鋁材這四項(xiàng)核心原材料之外的采購(gòu)金額當(dāng)中。

不僅如此,公司2017年的絕緣材料產(chǎn)量,相比2016年并未見明顯增長(zhǎng),但是同年聚氯乙烯的采購(gòu)數(shù)量同比2016年度則大幅增加了15%左右。

2019年員工人數(shù)同比減少12人

2016年至2019年,卡倍億員工人數(shù)分別為475人、471人、472人和460人。

截至2019年12月31日,卡倍億員工按專業(yè)分類,主要由管理及財(cái)務(wù)人員、技術(shù)人員、生產(chǎn)人員、銷售人員和物流及采購(gòu)人員組成,人數(shù)分別為98人、51人、240人、24人和47人。

按學(xué)歷分類,卡倍億碩士以上員工共有4人,大學(xué)(含大專)員工共有144人,中專(含高中)員工共有124人,中專以下員工共有188人。

按年齡分類,卡倍億40歲以上員工共有186人,30歲-40歲員工共有159人,30歲以下員工共計(jì)115人。

報(bào)告期內(nèi)分紅1000萬(wàn)元

報(bào)告期內(nèi),卡倍億累計(jì)分紅1次。

2018年6月2日,卡倍億2017年年度股東大會(huì)決議以股本 4142萬(wàn)股為基數(shù),按照股東的持股比例向全體股東合計(jì)分配現(xiàn)金股利1000.00萬(wàn)元(含稅)。該次利潤(rùn)分配已于2017年年度股東大會(huì)召開后兩個(gè)月內(nèi)實(shí)施完畢。

相關(guān)文章

快訊 · 2022-01-14

快訊 · 2022-01-14

快訊 · 2022-01-14

快訊 · 2022-01-14

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-13

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11

快訊 · 2022-01-11